Résiliation assurance auto loi Hamon : le guide pratique 20260 (0)

Depuis 2015, tu n’es plus enchaîné à ton contrat d’assurance auto par la simple reconduction tacite. Mais savais-tu que ton nouvel assureur a l’obligation légale de gérer lui-même toutes tes démarches de transfert ?

On finit souvent par payer trop cher une couverture obsolète par peur de la paperasse administrative. Cet article décortique la loi Hamon pour t’aider à changer d’assureur sans frais, sans justificatif et surtout sans aucune interruption de ta protection obligatoire.

Fonctionnement de la résiliation assurance auto loi Hamon

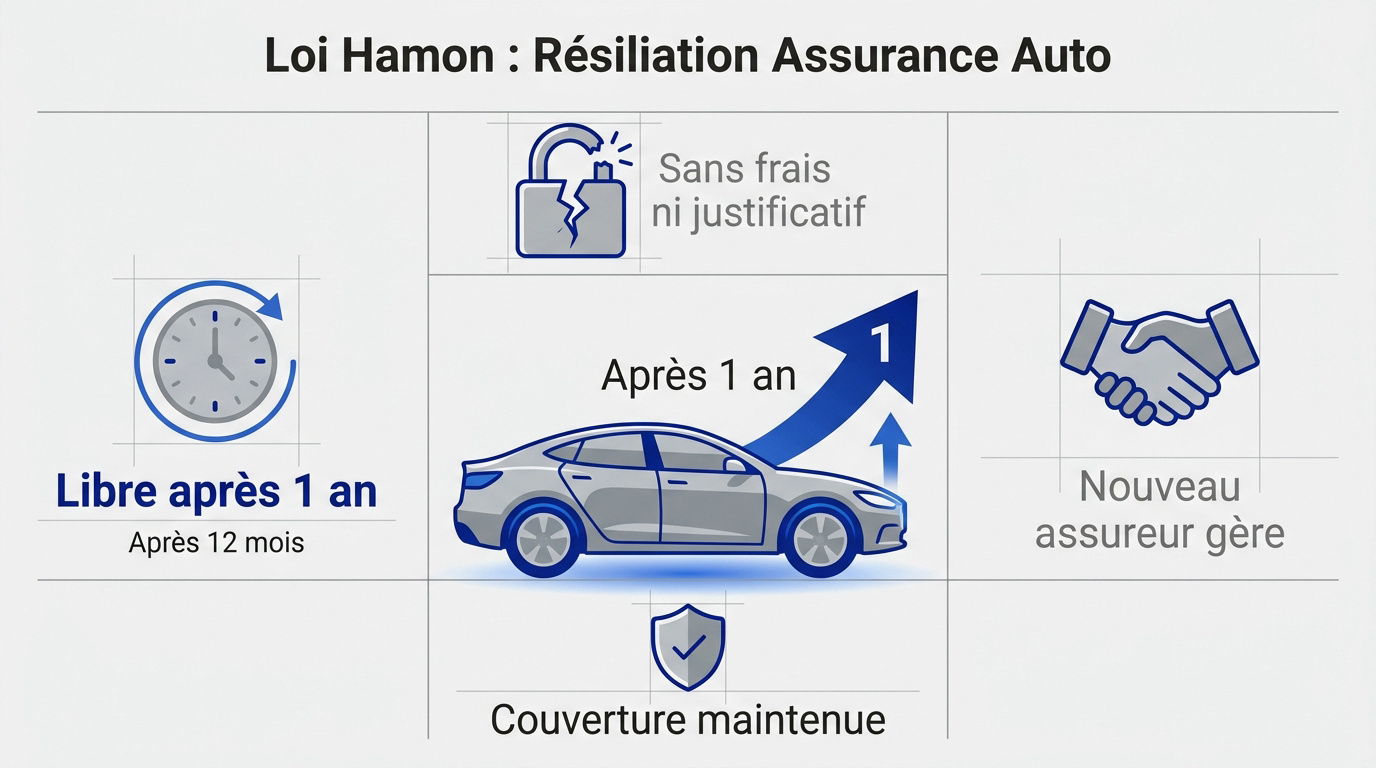

La loi Hamon autorise la résiliation de ton assurance auto à tout moment après un an de contrat, sans frais ni justificatif. Ton nouvel assureur gère les démarches sous 30 jours, garantissant une continuité de couverture obligatoire.

Le passage vers une nouvelle offre n’a jamais été aussi simple pour ton portefeuille.

Résiliation possible dès 12 mois d’ancienneté, sans aucun motif à fournir, avec zéro frais ou pénalité de sortie.

La liberté de rompre ton contrat après un an

Dès le treizième mois, ton contrat devient résiliable à tout moment. C’est le principe de la résiliation infra-annuelle. Tu n’es plus bloqué par la date anniversaire.

La reconduction tacite ne signifie plus un engagement ferme pour un an. Tu peux changer d’avis en janvier comme en juin. La loi protège ta mobilité.

Tu choisis ton timing. Aucun calendrier ne t’est imposé par ton ancienne compagnie d’assurance.

Une procédure sans frais et sans justificatif

Partir ne te coûte absolument rien. La loi interdit aux assureurs de facturer des pénalités de sortie. Ton départ est totalement gratuit après la première année.

Tu n’as pas besoin d’inventer une excuse. Aucun motif n’est exigé pour valider ta demande. Tu es libre de tes choix sans rendre de comptes.

La loi Hamon garantit une résiliation sans frais, sans pénalités et surtout sans avoir à fournir le moindre justificatif à ton ancien assureur.

En optimisant ta résiliation grâce à la loi Hamon, tu disposes de ton meilleur levier pour réduire tes mensualités sans effort administratif.

3 étapes pour changer d’assureur sans paperasse

Maintenant que tu connais tes droits, voyons comment passer à l’action concrètement pour simplifier ta vie administrative.

Déléguer les démarches à ta nouvelle compagnie

Ton nouvel assureur s’occupe de tout. C’est son obligation légale de résilier ton ancien contrat. Tu lui donnes simplement ton numéro de contrat actuel et ton immatriculation. Il lance la procédure sans que tu interviennes.

Le transfert de dossier est automatisé entre les professionnels. Tu évites ainsi les courriers recommandés fastidieux et stressants.

C’est un gain de temps précieux. La paperasse disparaît au profit d’une gestion dématérialisée.

1. Choisis un assureur et fournis tes numéros de contrat/plaque.

2. Le nouvel assureur notifie l’ancien organisme.

3. Patiente 30 jours pour la transition effective.

Respecter le mois de préavis et la continuité

Compte trente jours après ta demande pour l’effet définitif. Ce délai de préavis est légal. Il permet d’organiser la transition entre les deux organismes.

Ton véhicule reste couvert sans aucune interruption. Le nouveau contrat prend le relais quand l’ancien s’arrête. C’est une sécurité indispensable pour rouler serein.

Rouler sans assurance est illégal. Cette continuité automatique te protège contre tout risque juridique.

Vérifier ta couverture via le fichier FVA

Les forces de l’ordre consultent le Fichier des Véhicules Assurés. Ta plaque suffit pour prouver ton statut. Plus besoin de paniquer sans vignette verte.

Ton assureur met à jour ces données sous 72 heures. C’est une preuve numérique infaillible. Le système centralise toutes les garanties actives en temps réel.

Le FVA est mis à jour en 72h. La police vérifie ton assurance via ton immatriculation.

- Le rôle du FVA : centraliser les contrats actifs.

- Fin de la vignette verte physique.

- Consultation policière via l’immatriculation.

La loi Hamon permet une gestion fluide. On ne perd plus de temps avec des envois postaux inutiles.

Comment quitter ton assurance avant la première année ?

Si tu n’as pas encore atteint les douze mois de contrat, sache que des solutions existent pour partir plus tôt.

Invoquer un changement de situation personnelle

Un déménagement ou un mariage autorise une rupture anticipée. Tu dois envoyer un recommandé avec accusé de réception. Le délai est de trois mois après l’événement. Joins impérativement un justificatif officiel pour valider ta demande rapidement.

Le changement de profession est aussi un motif valable. Ton risque doit être modifié par cette nouvelle situation. L’assureur ne peut alors pas s’opposer au départ.

| Motif de résiliation | Justificatif requis | Délai d’envoi |

|---|---|---|

| Vente du véhicule | Certificat de cession | 3 mois |

| Déménagement | Justificatif de domicile | 3 mois |

| Changement matrimonial | Acte d’état civil | 3 mois |

| Changement de profession | Contrat de travail | 3 mois |

Agis vite après le changement. Les délais légaux sont stricts pour ces cas particuliers.

Gérer la vente ou la destruction du véhicule

Si tu vends ta voiture, les garanties s’arrêtent le lendemain. Il faut prévenir ton assureur immédiatement. Envoie le certificat de cession par mail ou courrier.

En cas de vol ou de destruction, la procédure est similaire. Le contrat est suspendu puis résilié définitivement. Tu ne paies plus pour un bien disparu.

L’assureur doit te rembourser la période non utilisée. Ce trop-perçu revient directement sur ton compte. C’est un droit financier net pour chaque ancien client.

Garde bien une copie de la cession. C’est ta preuve ultime en cas de litige.

Droits au remboursement et transfert de ton bonus

Une fois la résiliation actée, il reste à régler les comptes et à sécuriser ton historique de conducteur.

Récupérer ton trop-perçu de cotisation annuelle

Si tu as payé ton année d’avance, l’assureur calcule le prorata. Il te rend l’argent pour les mois restants. Le virement doit arriver sous trente jours maximum. C’est une obligation légale que tu dois surveiller de près.

Vérifie tes extraits de compte après la rupture. Ne laisse pas traîner un remboursement oublié. En cas de retard, contacte le service client pour réclamer ton dû.

Ton ancien assureur dispose d’un délai légal de 30 jours pour te rembourser la part de cotisation correspondant à la période où tu n’es plus couvert.

| Situation | Délai de remboursement |

|---|---|

| Loi Hamon (après 1 an) | 30 jours calendaires |

| Vente du véhicule | 30 jours après réception du certificat |

Transmettre ton relevé d’information sans perte

Ton relevé d’information contient tout ton historique. Il prouve ton bonus ou ton malus accumulé. C’est le document central pour ta nouvelle tarification d’assurance.

Ce document trace tout ton historique. Sans lui, tu risques d’être taxé comme un “jeune conducteur” peu importe ton expérience réelle.

Tes antécédents de sinistres impactent directement le prix final. Sans ce papier, tu repars avec un tarif de jeune conducteur. Ton nouvel assureur en a besoin pour valider tes garanties. Demande-le systématiquement lors de ton départ.

La loi Châtel obligeait l’envoi d’un avis d’échéance annuel. La loi Hamon va plus loin en offrant une liberté totale permanente.

Ne perds pas tes avantages acquis. Ton bonus est un capital précieux à transférer.

Grâce à la loi Hamon, tu résilies sans frais après un an et délègues tout à ton nouvel assureur. Agis dès maintenant pour économiser sur ta cotisation tout en conservant ton bonus. Change d’assurance en quelques clics et profite enfin d’une protection adaptée à ton budget.

Testez vos connaissances

Cochez votre réponse, la correction s’affiche aussitôt.

1. À partir de quand peut-on résilier avec la loi Hamon ?

Exact : à tout moment une fois la première année écoulée.Non : la résiliation est possible après un an de contrat.

2. Qui gère les démarches de résiliation ?

Exact : c’est une obligation légale du nouvel assureur.Non : c’est le nouvel assureur qui s’occupe de tout.

3. La résiliation loi Hamon entraîne-t-elle des frais ?

Exact : zéro frais, zéro justificatif, et remboursement du trop-perçu.Non : la loi interdit toute pénalité de sortie après un an.

FAQ

Puis-je vraiment résilier mon assurance auto à tout moment avec la loi Hamon ?

Oui, c’est le principe même de la résiliation infra-annuelle. Une fois que ton contrat a soufflé sa première bougie, tu es libre de partir quand tu veux. Tu n’as plus besoin d’attendre la date anniversaire ni de justifier ton départ. C’est une liberté totale pour changer d’air dès que tu trouves mieux ailleurs.

Quelles sont les démarches pour changer d’assureur sans paperasse ?

C’est très simple : tu ne t’occupes de rien ou presque. Une fois que tu as choisi ton nouveau contrat, c’est ton nouvel assureur qui gère la résiliation auprès de l’ancien. Tu dois seulement lui fournir ton numéro de contrat actuel et ton numéro d’immatriculation. La transition se fait sans courrier recommandé de ta part et sans coupure de garantie.

Y a-t-il des frais de résiliation après un an de contrat ?

Absolument aucun. La loi Hamon interdit aux assureurs de te facturer des pénalités ou des frais de dossier pour ton départ après le douzième mois. Ton ancienne compagnie doit même te rembourser le trop-perçu de ta cotisation annuelle, au prorata des jours restants, sous un délai de 30 jours maximum.

Comment résilier mon assurance auto avant la première année ?

Pour partir avant 12 mois, tu dois justifier d’un changement de situation modifiant le risque, comme un déménagement, un mariage ou un changement de profession. Tu as alors 3 mois après l’événement pour envoyer ton recommandé avec justificatif. La vente ou la destruction du véhicule permet aussi une rupture immédiate du contrat.

Comment prouver que je suis assuré sans la vignette verte ?

Désormais, les forces de l’ordre consultent directement le Fichier des Véhicules Assurés (FVA) grâce à ta plaque d’immatriculation. Ton assureur met ce fichier à jour sous 72 heures après la souscription. C’est ton immatriculation qui sert de preuve numérique infaillible lors d’un contrôle, rendant le papillon vert obsolète.

Vais-je perdre mon bonus en changeant d’assurance ?

Pas du tout. Ton bonus-malus est un acquis qui te suit. Lors de ton changement, ton ancien assureur te fournit un relevé d’information détaillant ton historique de conducteur. Ce document permet à ta nouvelle compagnie de reprendre tes avantages et de calculer ton tarif sur la base de tes antécédents réels.

.wwc { –wwc-primary: #0E9E6E; }