Assurance moto jeune permis : payer moins cher en 20260 (0)

La surprime d’assurance peut atteindre 100 % de ta cotisation de base la première année de ton permis A2. Ce coût élevé s’explique par ton manque d’expérience, qui augmente statistiquement le risque de sinistre aux yeux des compagnies. Tu te retrouves alors face à des tarifs souvent prohibitifs pour assurer ta première bécane.

Ce guide décortique les solutions concrètes pour dénicher une assurance moto jeune permis pas chère en optimisant ton profil et le choix de ta machine. On fait le point ensemble sur les leviers pour réduire ta facture dès 2026.

Assurance moto jeune permis : comprendre ton statut en 2026

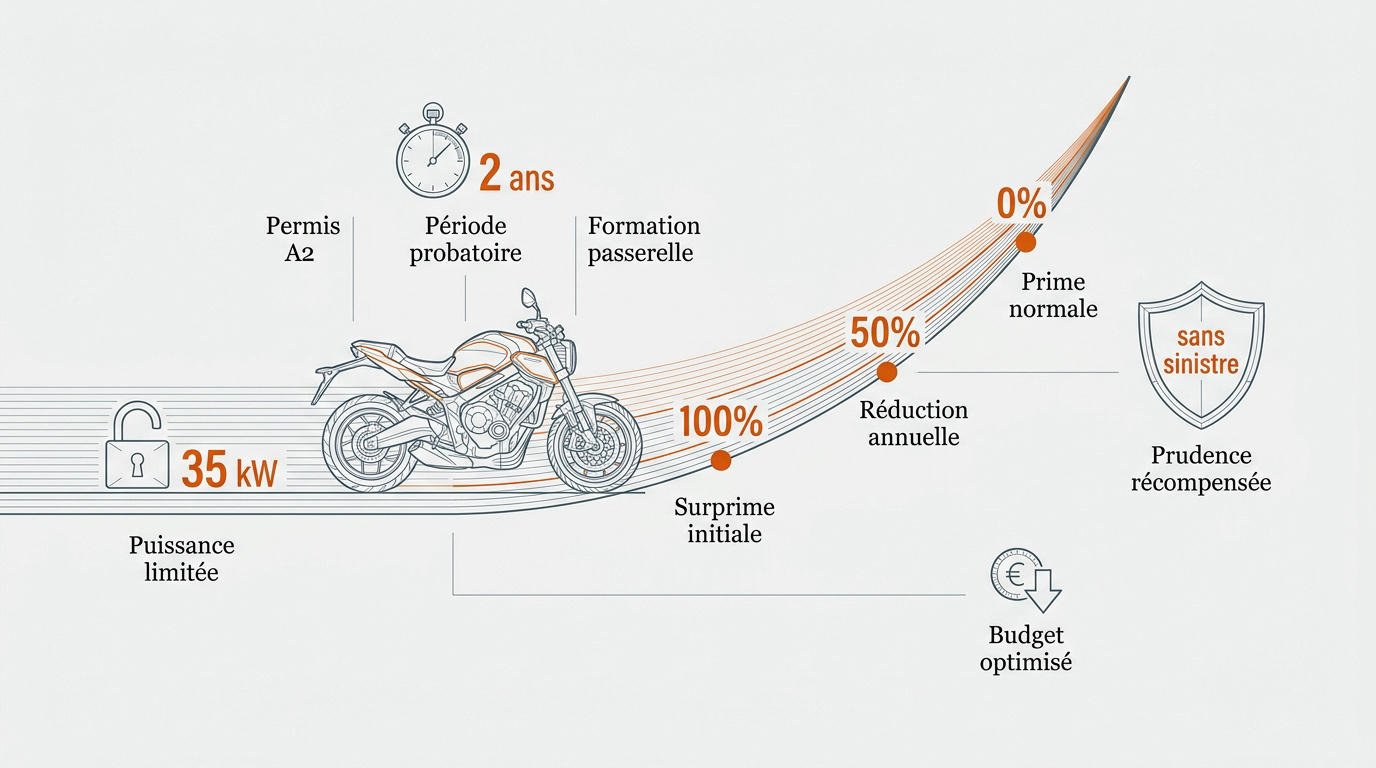

Le permis A2 limite ta puissance à 35 kW pendant deux ans. La surprime jeune conducteur, souvent de 100 %, diminue de moitié chaque année sans sinistre responsable, facilitant l’accès progressif à une couverture complète.

Tu dois d’abord maîtriser les spécificités techniques de ta machine pour rester dans les clous de la légalité.

Le permis A2 et les contraintes de la période probatoire

Ta moto ne doit pas dépasser 35 kW de puissance. Le rapport poids/puissance maximal est fixé à 0,2 kW/kg. Ces règles strictes encadrent tes premiers tours de roues.

Cette phase probatoire dure obligatoirement deux ans. Tu devras ensuite suivre une formation passerelle de 7 heures. C’est l’unique solution pour débrider légalement ta monture.

Les assureurs refusent systématiquement d’indemniser un sinistre si ta machine dépasse les normes A2. Tu t’exposes à un gouffre financier total. Ne joue pas avec ton contrat.

Respecter ces brides est ta seule garantie de protection réelle en cas de pépin.

La réalité de la surprime et son calcul dégressif

La surprime compense ton manque d’expérience sur la route. Elle atteint souvent 100 % de ta cotisation de base la première année. C’est le tarif standard pour débuter.

Sans aucun accident responsable, ce taux chute à 50 % la deuxième année. La majoration tombe à 25 % la troisième année, avant de disparaître totalement.

- An 1 : +100 % de majoration

- An 2 : +50 % (si aucun sinistre)

- An 3 : +25 % (dernière année, puis disparition)

La surprime est une barrière financière temporaire qui récompense ta prudence au fil des kilomètres parcourus sans accroc majeur sur la route.

Ton comportement au guidon influence directement ton budget annuel. Sois exemplaire pour voir ta prime fondre rapidement et économiser.

Choisir la bonne formule pour ta première bécane

Maintenant que tu connais ton statut, il faut trancher sur le niveau de protection nécessaire pour ton engin.

Arbitrer entre assurance au tiers et tous risques

Le tiers est le minimum légal obligatoire. Il couvre les dégâts causés aux autres. Mais il n’offre rien pour ta propre moto en cas de chute.

| Formule | Protection vol | Dommages moto | Budget |

|---|---|---|---|

| Tiers | Non | Non | Bas |

| Tiers étendu | Oui | Non | Moyen |

| Tous risques | Oui | Oui | Élevé |

Pour une machine neuve, le tous risques s’impose. Si ta bécane a plus de dix ans, le tiers étendu suffit souvent largement. C’est le meilleur compromis financier.

Protection corporelle et garanties équipements indispensables

Ta sécurité vaut plus que le métal. La garantie individuelle conducteur est vitale. Elle couvre tes propres blessures physiques après un crash, même sans tiers identifié.

Vérifie bien le plafond d’indemnisation. Une hospitalisation coûte cher. Les frais médicaux grimpent très vite sans une bonne couverture adaptée à ton profil.

- Remboursement du casque homologué

- Prise en charge des gants obligatoires

- Protection spécifique pour le gilet airbag

- Indemnisation des bottes et du blouson

Ton équipement coûte une fortune. Ne néglige pas ces options. Elles sauvent ton portefeuille après une glissade et sécurisent ton budget assurance.

5 astuces concrètes pour payer moins cher ton assurance

Protéger ta vie est une priorité, mais réduire la facture annuelle reste un objectif majeur pour tout débutant.

Sélectionner une moto d’occasion de faible puissance

Évite les sportives même bridées. Les assureurs détestent ces modèles car les carénages coûtent une blinde. Ta prime s’en ressentira immédiatement.

Privilégie les roadsters ou les trails. Des modèles comme la CB500 ou la MT-07 sont des classiques très appréciés. Ils offrent un risque rassurant.

Une moto d’occasion de cinq ans réduit la prime. La valeur vénale basse limite le risque financier. C’est un calcul purement comptable.

Moins de chevaux signifie moins de risques. C’est l’équation simple pour économiser gros. Ton portefeuille te remerciera dès le premier devis.

Déclare tes antivols SRA, le gravage ou ton garage fermé. Ces éléments déclenchent souvent des remises automatiques sur ton contrat.

Optimiser ton profil avec le bonus auto et les stages

Si tu as déjà conduit une voiture, ton bonus auto est précieux. De nombreux assureurs acceptent de le transférer. Ne l’oublie surtout pas.

Utiliser ton historique de conducteur automobile permet de prouver ta maturité sur la route et de gommer instantanément une partie de la surprime.

Pense aux stages de perfectionnement. Une attestation de conduite préventive rassure ton conseiller et débloque des remises allant jusqu’à 10%.

Utilise des applications de conduite connectée. Elles valorisent ton style prudent et font baisser ton tarif. C’est une preuve de ta bonne conduite.

| Formule | Mini | Maxi |

|---|---|---|

| Tiers | 19,15 € | 53,92 € |

| Tous risques | 57,70 € | 115,36 € |

Pour dénicher une assurance moto jeune permis pas chère, pense à regrouper tes contrats. La fidélité paye souvent plus.

Gérer ton contrat et déclarer un sinistre sans galérer

Une fois le prix négocié, tu dois maîtriser l’aspect administratif pour ne pas rester bloqué au garage.

Préparer les pièces justificatives pour une souscription rapide

Prépare ton permis, ta carte grise et ton RIB. Ces documents sont indispensables pour valider ton contrat immédiatement. Ne perds pas de temps.

Le relevé d’information est la pièce maîtresse. Il retrace tes cinq dernières années et fixe ton coefficient bonus-malus actuel. C’est le juge de paix.

Scanne tout proprement à l’avance. Une gestion numérique fluide accélère l’envoi de ta carte verte provisoire. Sois efficace dès le départ.

Anticiper l’impact d’un sinistre responsable sur ta prime

Un accident responsable majore ton malus de 25 %. Ta prime va exploser l’année suivante si tu n’y prends pas garde. L’erreur coûte cher.

Remplis ton constat avec une précision chirurgicale. Les croquis et les croix cochées déterminent ta part de responsabilité finale. Chaque détail compte.

En cas de doute, appelle ton assistance. Ils te guideront pour éviter les erreurs lors de la rédaction du document.

Pour ta déclaration, note toujours “sous réserve d’expertise” pour les dégâts non apparents.

Maîtriser ton budget passe par une moto d’occasion de 35 kW et le transfert de ton bonus auto. Ta surprime de 100 % chutera vite avec une conduite prudente. Compare dès maintenant les devis pour valider ton contrat. Roule serein, ton bonus de demain se construit aujourd’hui.

Testez vos connaissances

Cochez votre réponse, la correction s’affiche aussitôt.

1. Quelle est la majoration de surprime la première année de permis A2 ?

Exact : jusqu’à +100 % la première année, puis dégressive (50 %, 25 %) avant de disparaître.Non : c’est environ +100 % la première année, puis ça diminue chaque année sans sinistre.

2. L’assurance au tiers couvre-t-elle les dommages à ta propre moto ?

Exact : le tiers ne couvre que les dommages causés aux autres, pas ta moto.Non : le tiers ne couvre jamais tes propres dommages.

3. Peut-on transférer son bonus auto sur un contrat moto ?

Oui : c’est un bon levier pour gommer une partie de la surprime.Si : de nombreux assureurs acceptent le transfert du bonus auto.

FAQ

Pourquoi l’assurance moto coûte-t-elle plus cher quand on est jeune conducteur ?

Les assureurs appliquent une surprime car tu es considéré comme une population à risque à cause de ton manque d’expérience. Cette majoration, qui compense un risque plus élevé de sinistres, peut atteindre 100 % de la prime initiale la première année de ton permis.

La bonne nouvelle : cette surprime est dégressive. Elle chute à 50 % la deuxième année, puis à 25 % la troisième, pour disparaître totalement si tu n’as provoqué aucun accident responsable durant cette période de trois ans.

Comment payer son assurance moto moins cher avec un permis A2 ?

Pour réduire la facture, privilégie une moto d’occasion de faible puissance. Les modèles comme la CB500 ou la MT-07 sont moins chers à assurer que des machines sportives. Tu peux aussi opter pour une assurance au kilomètre si tu roules moins de 4 000 km par an, ce qui permet d’économiser 20 à 30 % sur ta cotisation.

D’autres leviers existent : déclarer ton bonus auto existant, installer un antivol homologué pour obtenir 5 à 10 % de remise, ou encore augmenter le montant de ta franchise. Comparer les devis en ligne reste la méthode la plus efficace pour trouver le meilleur rapport garanties/prix en 2026.

Quelle formule choisir : assurance au tiers ou tous risques ?

Le choix dépend de la valeur de ta bécane. L’assurance au tiers est le minimum légal obligatoire : elle est la moins chère mais ne couvre que les dégâts causés aux autres. C’est une option cohérente pour une moto de faible valeur vénale.

L’assurance tous risques est la plus protectrice car elle couvre tes propres dommages, même si tu es responsable de la chute. Elle est fortement recommandée pour les jeunes motards ou pour des véhicules récents, malgré un coût plus élevé. Entre les deux, le tiers étendu offre un bon compromis en incluant le vol et l’incendie.

Est-il possible de récupérer son bonus auto pour son contrat moto ?

Oui, c’est une excellente astuce pour gommer la surprime. Si tu possèdes déjà un historique en tant que conducteur automobile, de nombreux assureurs acceptent de transférer ton bonus auto sur ton nouveau contrat moto. Cela prouve ta maturité sur la route et fait baisser instantanément ton tarif.

Pense également à mettre en avant ta fidélité ou celle de tes proches si vous avez déjà plusieurs contrats (auto, habitation) dans la même compagnie. Regrouper tes assurances permet souvent de négocier des gestes commerciaux significatifs.

Quelles sont les garanties indispensables pour un nouveau motard ?

Au-delà de la responsabilité civile, la protection individuelle du conducteur est vitale. Elle couvre tes blessures physiques en cas d’accident responsable, ce que ne fait pas une formule au tiers classique. Ne néglige pas non plus la garantie des équipements pour protéger ton casque, tes gants et ton blouson.

L’assistance 0 km est aussi très utile pour les débutants afin d’éviter les frais de remorquage en cas de panne ou de petite chute devant chez toi. Vérifie toujours les plafonds d’indemnisation et les exclusions avant de valider ton contrat.

.wwc { –wwc-primary: #0E9E6E; }