Comparatif assurance trottinette électrique : quelle option ?0 (0)

En France, rouler sans assurance avec ta trottinette électrique t’expose à une amende forfaitaire pouvant grimper jusqu’à 3 750 €. Pourtant, entre l’obligation légale de responsabilité civile et les options contre le vol, tu te retrouves souvent face à un dilemme pour protéger ton engin sans exploser ton budget.

Que tu cherches la solidité d’un acteur historique comme L’olivier, la flexibilité digitale de Luko ou l’expertise d’un courtier comme Coover, on va faire le point pour t’aider à choisir la protection la plus adaptée à tes trajets.

Comparatif assurance trottinette électrique : 4 critères de sélection

L’assurance Responsabilité Civile est obligatoire pour les trottinettes électriques sous peine d’une amende de 3 750 €. Les contrats varient de 3 € à 15 € par mois selon les franchises et le vol.

La dernière info sur les tarifs et garanties mène directement à l’analyse du rapport entre les remboursements et les restes à charge.

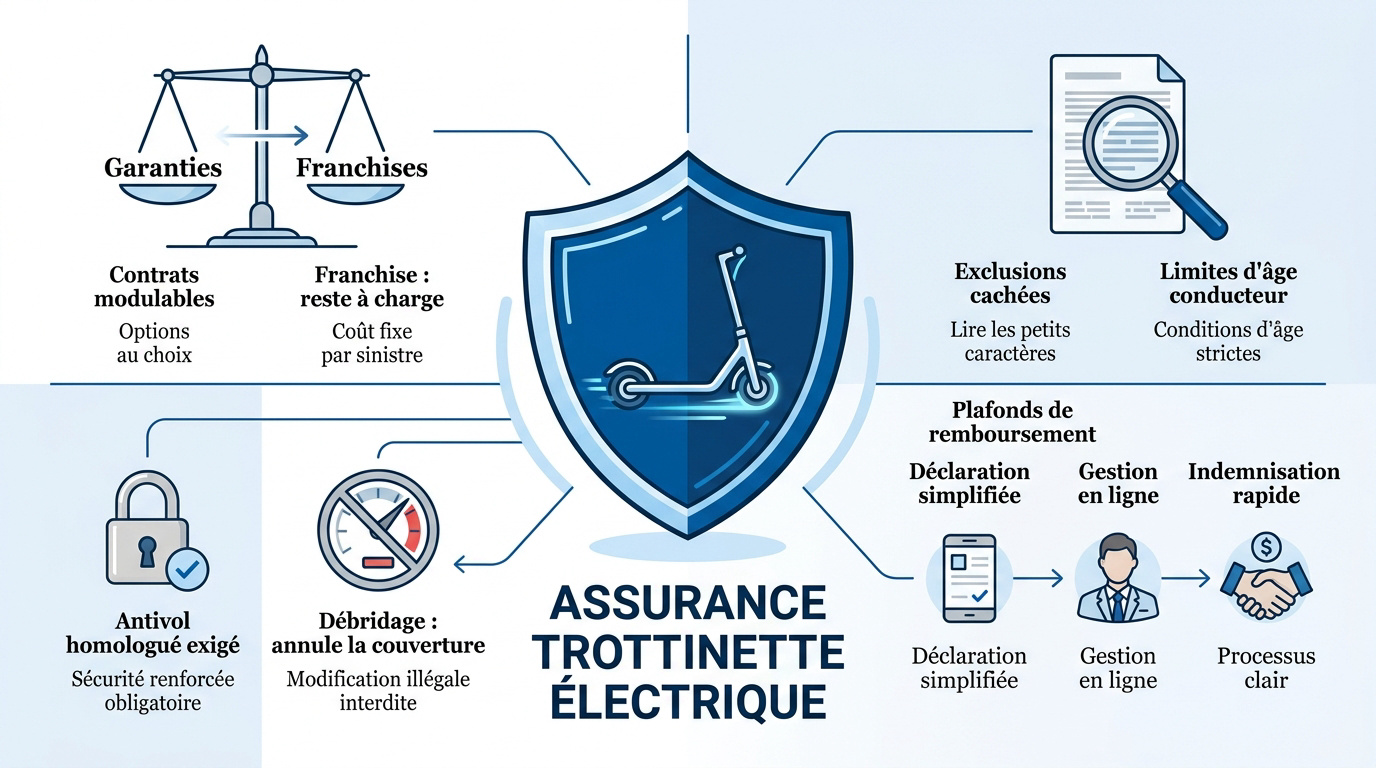

Évaluer le rapport entre garanties et franchises

La franchise est la somme restant à ta charge après un accident. Une prime mensuelle très basse cache souvent une franchise élevée. Cela réduit ton indemnisation réelle en cas de pépin.

Vérifie les plafonds de remboursement pour les dégâts matériels. Certaines formules limitent la prise en charge à la valeur vénale. C’est risqué pour un engin neuf et coûteux qui décote vite.

Privilégie les contrats modulables selon ton trajet quotidien. Tu peux ainsi ajuster les garanties. C’est plus pertinent si tu roules en ville dense ou sur des pistes sécurisées.

Déchiffrer les exclusions de garantie cachées

Attention au débridage qui annule toute couverture. Si ton engin dépasse 25 km/h par modification, l’assureur refusera de t’indemniser. En cas de collision, tu assumeras seul les frais financiers.

Examine les conditions de vol très précisément. Les assureurs exigent souvent un antivol homologué. Un point d’attache fixe est indispensable pour valider ton dossier de sinistre auprès de l’expert.

Contrôle les limites d’âge pour le conducteur. Certains contrats excluent les mineurs de moins de 14 ans. D’autres imposent des surprimes pour les jeunes utilisateurs moins expérimentés.

- Débridage non homologué

- Absence d’antivol certifié

- Prêt de l’engin à un tiers non déclaré

Amende de 3 750 €. Débridage annulant la couverture. Risque de non-indemnisation en cas de modification technique.

Alors, entre L’olivier, Luko ou Coover, lequel choisir ? Compare bien les détails avant de trancher définitivement ton choix.

L’olivier Assurance : la sécurité d’un acteur historique

Après avoir analysé les critères généraux, penchons-nous sur les offres concrètes du marché, à commencer par une référence du secteur.

Les avantages de la formule responsabilité civile

La formule de base couvre les dommages que tu pourrais causer aux autres. C’est le minimum légal indispensable pour circuler sereinement sur la voie publique sans risquer de poursuites lourdes.

L’assistance juridique incluse t’aide en cas de litige avec un tiers. Ce service est précieux pour gérer les démarches administratives et défendre tes droits après un accrochage complexe.

La souscription en ligne est immédiate. Tu reçois ton attestation provisoire par mail quelques minutes seulement après avoir validé ton paiement sécurisé.

L’olivier Assurance propose une protection robuste qui rassure les utilisateurs cherchant la fiabilité d’un grand groupe européen pour leur mobilité douce.

Options complémentaires et assistance technique

Tu peux ajouter une protection individuelle du conducteur. Cette option couvre tes propres frais médicaux en cas de chute seul. La Responsabilité Civile classique ne permet jamais de rembourser tes blessures personnelles.

L’assistance en cas de panne de batterie est un vrai plus. Si tu tombes en rade loin de chez toi, le dépannage est organisé pour te ramener à bon port. C’est un confort non négligeable.

L’option bris de glace mérite ton attention si ton modèle possède des optiques coûteuses. Elle permet de remplacer les éléments d’éclairage sans impacter ton budget mensuel. C’est une sécurité financière efficace.

Luko : l’assurance connectée pour une gestion instantanée

Si tu préfères une approche plus moderne et digitale, une alternative néo-assureur bouscule les codes traditionnels avec une réactivité record.

Transparence et absence d’engagement longue durée

La liberté est totale avec un contrat sans engagement. Tu peux résilier ton abonnement à tout moment depuis ton smartphone. Pas besoin de justifier ta décision par courrier recommandé.

Les remboursements sont traités en un temps record via l’application dédiée. Il suffit de scanner tes documents. Le virement est alors déclenché par les équipes de gestion.

Le modèle éthique repose sur la redistribution des surplus. En fin d’année, l’argent des primes non utilisé est reversé à des associations. Tu choisis toi-même les causes caritatives soutenues.

Niveaux de couverture pour le vol et les dommages

Pour valider la garantie vol, respecte scrupuleusement les consignes de sécurité. L’utilisation d’un cadenas en U est souvent obligatoire. Cela prouve que tu as pris les précautions nécessaires.

Les réparations après une chute seul sont prises en charge efficacement. L’assureur évalue les dégâts sur ton engin. Il finance ensuite la remise en état chez un réparateur agréé.

Envoie tes preuves photographiques directement par l’interface mobile. Des clichés nets du sinistre accélèrent la validation. Ton dossier d’indemnisation est ainsi traité sans perdre de temps.

| Critère | Luko (Connecté) | L’olivier (Classique) |

|---|---|---|

| Engagement | Sans engagement | Contrat de 1 an |

| Gestion sinistre | Via application mobile | Gestion standard |

| Engagement social | Redistribution (Giveback) | Modèle standard |

| Prix moyen | Dès 8,40 €/mois | Dès 3,60 €/mois |

Sache que pour choisir entre L’olivier, Luko ou Coover, Luko mise sur une expérience 100 % digitale pour simplifier ton quotidien.

Coover : la solution de courtage pour trouver le meilleur prix

Pour ceux qui ne veulent pas choisir entre tradition et modernité, passer par un intermédiaire permet de scanner l’ensemble du marché.

Accès à un panel d’offres spécialisées NVEI

Le courtier indépendant compare des dizaines de contrats pour toi. Cette démarche gratuite permet de dénicher le tarif le plus bas sans sacrifier la qualité des garanties essentielles.

Tu accèdes à des contrats exclusifs négociés en amont. Ces offres ne sont pas disponibles en direct et proposent souvent des conditions tarifaires préférentielles pour les nouveaux assurés.

Le parcours utilisateur est simplifié au maximum. En quelques clics, tu obtiens un devis personnalisé sans payer de frais de dossier supplémentaires, ce qui optimise immédiatement ton budget annuel.

Accompagnement personnalisé et conseils d’experts

L’expertise technique est cruciale pour les engins spécifiques. Les conseillers t’orientent vers les assureurs qui acceptent les modèles puissants ou les usages professionnels comme la livraison.

Le support client t’accompagne lors des sinistres complexes. En cas de désaccord avec une compagnie, le courtier intervient pour défendre tes intérêts et débloquer ta situation financière.

La clarté des devis évite toute mauvaise surprise finale. Chaque ligne est expliquée pour que tu comprennes exactement ce que tu payes chaque mois.

Passer par un courtier comme Coover permet de gagner un temps précieux tout en s’assurant de respecter scrupuleusement les obligations légales en vigueur.

Pour choisir, la réponse dépend de ton besoin de comparaison. Coover propose notamment une formule Responsabilité Civile dès 4,50 € par mois, un tarif ultra compétitif pour rester en règle sans te ruiner.

Quelles sanctions risques-tu en cas de défaut d’assurance ?

Négliger cette protection n’est pas seulement un risque financier personnel, c’est aussi s’exposer à la rigueur de la loi française.

Amendes et conséquences pénales immédiates

Rouler sans assurance est un délit passible d’une amende forfaitaire. Le montant peut grimper jusqu’à 3 750 € en cas de récidive ou de circonstances aggravantes lors d’un contrôle.

La confiscation définitive de ta trottinette est une sanction réelle. Les forces de l’ordre peuvent immobiliser ton engin immédiatement, te laissant rentrer à pied avec une procédure judiciaire sur les bras.

Rappelle-toi que circuler sur les trottoirs est interdit et aggrave les sanctions. Sans couverture, la moindre collision avec un piéton devient une catastrophe juridique ingérable pour toi.

Dangers financiers et recours du FGAO

En cas d’accident grave, tu devras rembourser les dommages corporels à vie. Les sommes peuvent atteindre des millions d’euros si la victime garde des séquelles lourdes ou une invalidité.

Le Fonds de Garantie (FGAO) indemnise la victime mais se retourne contre toi. Il engagera des procédures de recouvrement strictes pour récupérer chaque centime versé, impactant durablement ton patrimoine.

Le FGAO indemnise les victimes puis se retourne contre le conducteur. Cela implique un remboursement des dommages corporels à vie et l’exclusion systématique de l’assurance habitation pour les NVEI.

Ton assurance habitation ne te protège jamais pour l’usage d’une trottinette électrique sur la route. C’est une erreur commune qui laisse de nombreux conducteurs sans aucune défense lors d’un sinistre responsable.

Pour éviter ces dérives, comparer les offres d’assurance trottinette électrique devient une étape indispensable avant ton prochain trajet.

Entretien et sinistres : comment garantir ton remboursement

Pour éviter que ton assureur ne refuse de t’indemniser le moment venu, tu dois adopter les bons réflexes dès maintenant.

Démarches urgentes après un accident ou un vol

Rédige un constat amiable précis avec le tiers impliqué. Note les coordonnées des témoins et photographie la scène pour éviter toute contestation ultérieure par l’assureur.

Dépose plainte au commissariat sous 48 heures en cas de vol. Ce document officiel est la pièce maîtresse exigée par les compagnies pour ton indemnisation.

Conserve précieusement tes factures d’achat. Elles prouvent la valeur réelle de ton engin.

- Rédaction du constat amiable.

- Dépôt de plainte sous 48h.

- Collecte des factures et photos.

- Envoi du dossier à l’assureur.

Maintenance technique pour éviter les refus de prise en charge

Vérifie régulièrement tes freins et feux. Un défaut d’entretien flagrant permet à l’expert de rejeter ta demande de remboursement après une chute.

Ne modifie jamais la puissance du moteur. Toute transformation technique non déclarée rend ton contrat caduc et te laisse sans protection financière en cas d’accident.

Documente chaque révision annuelle. Ces preuves attestent du bon état de ton matériel.

- Pression des pneus

- Serrage des vis

- Fonctionnement des LED

- État des plaquettes

Ton choix entre L’olivier, Luko ou Coover dépendra de ta rigueur. Un engin débridé annule systématiquement tes garanties.

Pour rouler sereinement, retiens que la responsabilité civile est ton seul rempart obligatoire contre les amendes de 3 750 €. Compare vite L’olivier, Luko ou Coover pour sécuriser tes trajets dès 3,60 € par mois. Choisis ton assurance trottinette électrique maintenant et protège ton budget comme ton avenir sur la route.

Testez vos connaissances

Cochez votre réponse, la correction s’affiche aussitôt.

1. La responsabilité civile est-elle obligatoire pour une trottinette électrique ?

Exact : c’est un véhicule terrestre à moteur, la RC est obligatoire.Si : la responsabilité civile est obligatoire.

2. Un engin débridé (au-delà de 25 km/h) est-il couvert ?

Exact : le débridage annule toute la couverture.Non : débrider l’engin rend le contrat caduc.

3. Ton assurance habitation couvre-t-elle la trottinette sur la route ?

Exact : il faut une assurance NVEI dédiée pour la voie publique.Non : l’assurance habitation ne suffit pas sur la route.

FAQ

Est-il vraiment obligatoire d’assurer ma trottinette électrique ?

Oui, c’est une obligation légale stricte. Ta trottinette est considérée comme un véhicule terrestre à moteur, tu dois donc au minimum souscrire une garantie Responsabilité Civile (RC). Si tu roules sans assurance, tu risques une amende pouvant grimper jusqu’à 3 750 € et la confiscation immédiate de ton engin par les forces de l’ordre.

En cas d’accident responsable sans couverture, tu devras indemniser toi-même les victimes. Les sommes peuvent être astronomiques, surtout si le Fonds de Garantie (FGAO) intervient pour payer les blessures graves avant de se retourner contre toi pour récupérer chaque centime versé.

Quel budget dois-je prévoir pour mon assurance mensuelle ?

Les tarifs sont très accessibles et varient généralement entre 3 € et 15 € par mois. Pour une protection de base (RC seule), compte environ 3 € à 6 €. Si tu souhaites ajouter une sécurité contre le vol, le prix se situe entre 6 € et 10 € mensuels.

Pour une formule “Tous risques” incluant les dommages matériels et ta propre protection corporelle, prévois entre 10 € et 15 €. Chez L’olivier Assurance, par exemple, la formule Essentielle débute dès 3,60 € par mois, tandis que Luko proposait des tarifs à partir de 8,40 €.

L’olivier, Luko ou Coover : quelle option choisir selon mon profil ?

Ton choix dépend de tes priorités. Si tu cherches la solidité d’un acteur historique avec un service client basé en France, L’olivier Assurance propose des formules modulables très structurées. C’est l’option idéale pour une protection robuste et rassurante.

Si tu es adepte du 100 % digital, Luko mise sur la rapidité avec des devis en 2 minutes. Enfin, si tu veux scanner tout le marché pour obtenir le meilleur prix sans effort, passer par un courtier comme Coover te permet de comparer les offres de spécialistes en quelques clics.

Suis-je couvert si ma trottinette est débridée ?

Absolument pas. La réglementation est claire : ta trottinette ne doit pas dépasser 25 km/h par construction. Si tu modifies ton moteur pour aller plus vite, ton contrat d’assurance devient immédiatement caduc. En cas de sinistre, l’assureur refusera systématiquement de t’indemniser, te laissant seul face aux conséquences financières et juridiques.

Mon assurance habitation ne suffit-elle pas pour me protéger ?

C’est une erreur très courante qui peut coûter cher. Dans la grande majorité des cas, ton assurance habitation ne couvre pas l’usage d’une trottinette électrique sur la voie publique. Elle peut parfois inclure une option pour un usage occasionnel par un mineur, mais pour ton trajet quotidien, une assurance spécifique NVEI est indispensable pour être en règle avec la loi.

.wwc { –wwc-primary: #0E9E6E; }